2022苗木产业困境解析:地产暴雷、疫情冲击与结构性过剩

摘要:2022年全国苗木市场在宏观经济下行、房地产滑坡、耕地“两非”整治及疫情反复等多重压力下,陷入严重内卷。行业面临产业链重挫、经营举步维艰的局面,全年苗木销量与价格大幅下滑。本文通过对园林市场经营状况、工程量变化及地产下行影响的分析,揭示了苗木产业负重前行的行业现状。

关键词:苗木产业;园林市场;产销行情;房地产下行;PPP项目;内卷

2022年即将收官。过去的一年,全国苗木市场延续了总体供大于求、结构性过剩的局面,宏观经济下行势头未减、PPP项目锐减,房地产全面滑坡、园林市场低迷,再加上耕地“两非”整治及疫情反复冲击,园林苗木产销经营举步维艰,产业链、供应链、物流链、资金链均遭重挫,行业陷入严重内卷。苗圃面积急剧减少,苗木销售、价格行情大幅下滑。总体上全年苗木销售减少30%~50%,价格下跌40%~60%。

1 园林市场及经营状况

园林行业的需求主要来自市政绿化工程、房地产景观项目及生态环境工程。今年宏观经济下行势头未减,房地产调控趋严,新冠疫情反复冲击,受疫情及土地收入下降的影响,地方财政收紧导致园林工程量下降。同时房地产行业下行,对园林行业的需求也大幅走弱。不过,乡村振兴、科学绿化、城市更新等政策拉动对苗木销售产生了一定效用。

由于今年疫情持续多点散发,限制开工、延后施工的情况多有发生。这影响了合同工期,造成产能下降、支出增加,进一步影响了行业整体的经营状况和经营业绩,其外溢效应严重冲击了产业链各端。上海、河南等地疫情暴发及其严格的防控措施,对长三角地区乃至全国园林工程和苗木销售的冲击前所未有。新冠疫情超预期、财政支出不及预期、极端天气影响、基建开工整体上不及预期,园林绿化工程量大大减少。

2 园林工程量减少、业绩下滑

2022年,受高温多雨气候影响,苏北、华中、华北等地绿化市场低迷,华东地区尤其长江以南地区市政工程绿化项目总量明显减少。从部分园林上市公司上半年的经营看,20多家园林上市公司半年营收合计为151.5亿元,同比下降32.3%。营业利润合计为-10.8亿元。

从全国来看,大部分园林企业都出现工程量减少、业绩下滑、利润下降的困难和资金链断裂的风险,园林工程成为“收益努力比”严重下降的“十大内卷行业”。

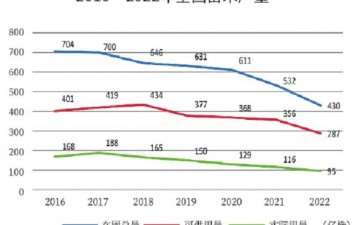

3 PPP新入库项目及投资额大幅下降

财政部PPP中心数据:2022年前三季度,PPP新入库项目430个,投资额6935亿元(上年同期为442个和9165亿元),分别减少2.79%和32.16%。

PPP综合信息平台管理库项目累计在库项目投资额前5位是交通运输59280亿元、市政工程46440亿元、城镇综合开发19623亿元、生态建设和环境保护10620亿元、水利建设3963亿元。以上投资板块除水利建设外,其他均与绿化工程和苗木销售密切相关。

4 房地产全面下滑,严重影响苗木产销

房地产对宏观经济有较为直接且全面的拉动效应,素有“经济周期之母”之称。近年,房地产全行业下行,调控政策“五条红线”致房地产工程大减,再加上疫情反复,拖累销售规模下行;高价地去化遭限价,挤压利润空间;高息融资引发资金链断裂,房企暴雷声不绝于耳。

某头部房企资金暴雷,苗商货款损失巨大。不少与该房产公司有业务往来的园林公司和供苗商应收账款出现坏账的风险,对本已经营艰难的园林苗木企业以沉重的打击。因此苗商为避险纷纷脱离地产市场,转向市政工程和家庭园艺市场。