越南花卉产业潜力:2022出口1.06亿美元,进口激增66.67%

摘要:本文基于荷兰大使馆委托AGROINFO进行的调研报告,全面解析了越南花卉产业的现状、潜力与挑战。越南凭借优越气候和生物多样性,花卉产业增长迅速(2015-2021年产值增长近2倍),单位面积收益高。产业以切花和观赏植物为主,主要集中在林同、河内等省,国内市场消费占总产量90%。进出口方面,越南主要从中国、荷兰、泰国进口,主要出口至日本、韩国等国。报告通过SWOT分析指出,其发展优势在于气候、劳动力、政策支持等,劣势在于生产分散、技术落后、供应链不完善;机遇在于内需增长、国际市场扩大和自贸协定,挑战则来自土地减少、国际竞争、技术壁垒和气候变化。

越南花卉产业深度报告:市场潜力、贸易格局与发展前景

越南花卉产业市场潜力正待发掘 得益于气候条件和丰富的自然资源,越南在发展花卉产业方面拥有显著优势,潜力巨大。2024年初,荷兰驻越南大使馆农业处委托越南农业与农村发展部下属的农业与农村信息发展中心(AGROINFO)进行了一项关于越南花卉和观赏植物行业的调查研究,并发布了调查报告。这份报告不仅汇总了大量调查结果,还强调了越南花卉业可持续发展面临的机遇和挑战。

产业概况与增长潜力

越南在全球生物多样性最丰富国家中排名第16位,且具有花卉种植的悠久传统,产业发展潜力巨大。其花卉植物产品主要分为两类:切花(玫瑰、菊花、兰花、康乃馨和百合等)和观赏植物(盆栽花卉和果树、室内观赏植物、盆景及其他种类)。

近年来,越南花卉种植在生产力、品质和效率方面均取得了显著进步,为众多家庭创造了就业机会,并对越南农业GDP做出了重要贡献,促进了农作物结构的转变和新农村的建设。2015~2021年,越南花卉和观赏植物总产值增长了近2倍,2021年,花卉业总产值达379.7亿越南盾(15.59亿美元),占农业总产值的3.99%。与其他农业作物相比,花卉业年平均增长率最高,为11.8%。

从2000年至今,越南花卉和观赏植物的种植面积和年均收入都显著增加。2015~2020年,花卉业的种植面积和年均收入分别增长了11.03%和13.18%。值得一提的是,种植花卉和观赏植物的年均收入非常高,达到每公顷5.2亿越南盾,远高于其他作物每公顷1亿~2亿越南盾的年均收入。

种植区域与市场结构

2021年,越南花卉和观赏植物种植总面积为48.91万公顷,主要集中在红河三角洲、湄公河三角洲和中部高地。这3个地区的种植面积占越南花卉种植总面积的76%。种植面积和产量最大的省市是林同(LamDong,9740.5公顷)、河内(HaNoi,8293.65公顷)、南定(NamDinh,3390公顷)、胡志明(HoChiMinh,2325公顷)、同塔(2162公顷)和山罗(SonLa,267公顷)。

目前,越南花卉市场主要依赖其国内消费,国内消费量约占全国总产量的90%。农历新年、婚礼、葬礼、生日、周年纪念及传统节日等场合在花卉消费上发挥着重要作用。随着收入水平的提高,越南新兴的中产阶级更加倾向于购买昂贵的、富有异国情调的花卉植物产品。

花卉进口逐年增长 除了国内生产,越南还从世界其他市场进口花卉产品。

进出口贸易分析

2016-2022年,越南花卉进口额以12.13%的年复合增长率(CAGR)在增长。受新冠肺炎疫情的影响,除2019年进口额小幅下降6.22%和2021年下降14.13%外,其他年份均为正增长。特别是在疫后经济强劲复苏的背景下,2022年,越南花卉进口额达到了创纪录的16466万美元,较2021年增长了66.67%。这表明,越南人民对花卉产品及进口品种的需求正在增加。国内市场还不能满足消费者对花卉质量、多样性和新颖性的需求,尤其是高收入客户群体。许多进口花卉在颜色、香味、花型和耐久性方面具有优势。

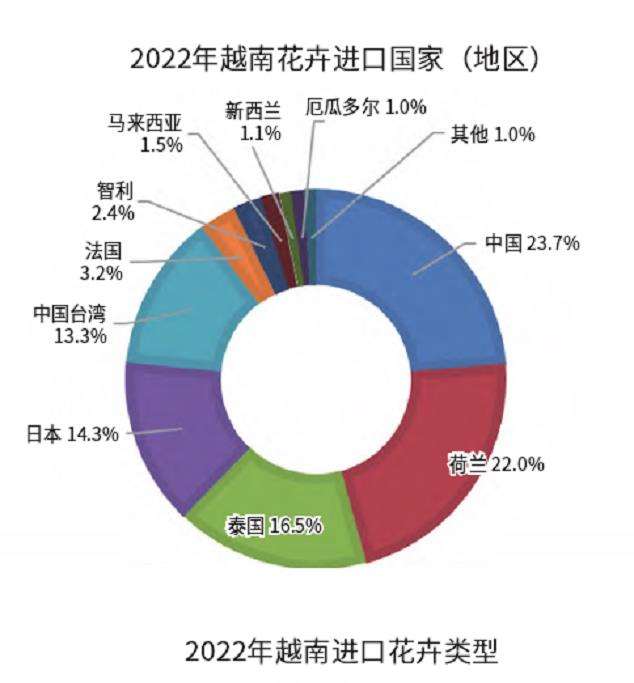

据统计,越南从31个国家和地区进口花卉和观赏植物,前五大供应国家(地区)是中国、荷兰、泰国、日本和中国台湾。其中,来自中国的进口额是3903万美元,占花卉进口总额的23.7%;荷兰3627万美元,占22.02%;泰国2718万美元,占16.5%;日本2349万美元,占14.3%;中国台湾2193万美元,占13.3%。越南进口的花卉和观赏植物产品主要分为四类:种球(HS0601)、活植物(HS0602)、切花(HS0603)、切叶和切枝(HS0604)。2015~2022年,尽管种球的进口出现波动,但4类产品的进口额都呈上升趋势。活植物的进口额大幅增长,从2015年的1800万美元上升到2022年的8470万美元,且占比最大。

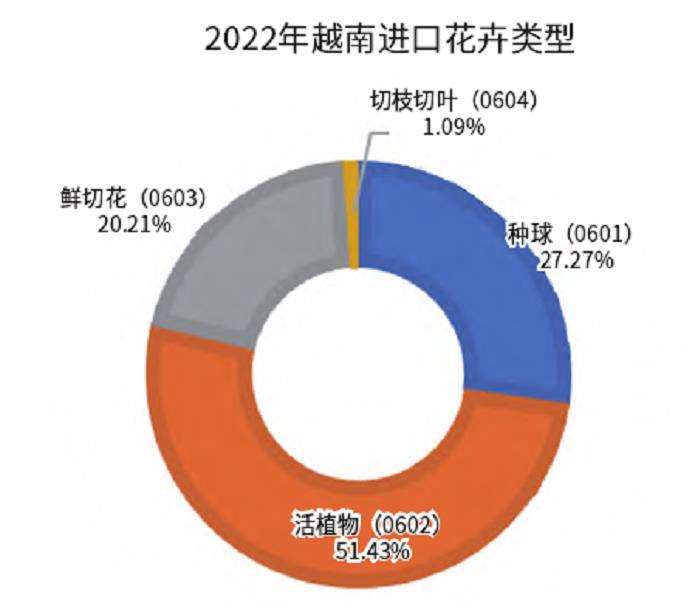

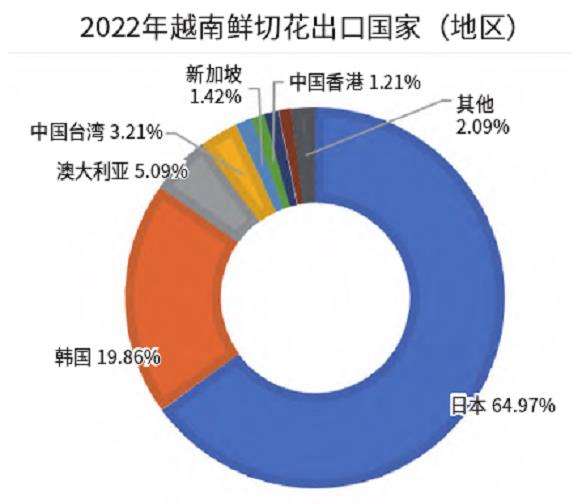

除本地消费外,越南的花卉出口市场也显示出巨大的开发潜力和充足的增长空间。2016~2022年,越南花卉和观赏植物出口额以每年8.57%的年复合增长率增长。出口额从2016年的6465万美元增加到2022年10591万美元的历史新高。2022年,越南向44个国家出口花卉和观赏植物,前五大市场是日本、韩国、荷兰、美国和澳大利亚。其中,日本是越南最大的出口市场,出口额5651万美元,占花卉出口总额的53.4%;韩国1555万美元,占14.7%;荷兰766万美元,占7.2%;美国461万美元,占4.4%。

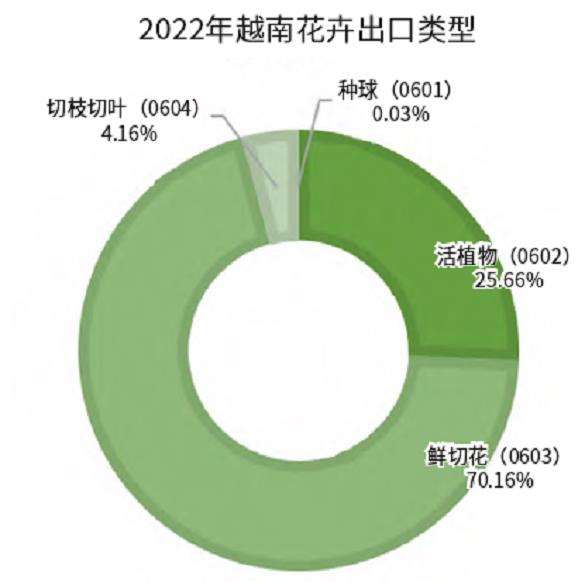

2015年至今,越南花卉和观赏植物出口产品结构基本保持不变。2022年,鲜切花以70.16%的出口份额占据主导地位,其次是活植物,占25.66%,切叶和切枝占4.16%,种球仅占0.03%。2022年,鲜切花出口额达7430万美元,相比2015年增长了131.3%,相比2021年增长53.2%。这表明,越南花卉在全球市场上越来越受欢迎,这归功于其产品的耐用性和极具竞争力的价格。

SWOT分析:优势、劣势、机遇与挑战

该份报告还进行了SWOT分析,阐明了越南花卉和观赏植物行业的发展优势、劣势,以及面临的机遇和挑战。

越南拥有种植各类型花卉和观赏植物的理想气候和土壤条件,包括温带、亚热带和热带花卉。观赏植物品种丰富多样,尤其是兰花的遗传资源极其独特和多样。劳动力成本相对较低。国家和地方政府对农业总体发展提供众多政策支持,涵盖资助研究项目、遗传资源的保护和开发、高质量花卉和观赏植物的生产模式和育种项目、科学技术转让计划等。花卉生产技术取得显著进步,为企业和农民向可持续高效生产转型创造了条件。

花卉在越南农业部门中仍然是一个较小的分支,缺乏专门的政策框架来促其发展。生产规模普遍小且分散,产业链缺乏联系,参与产品从生产向消费转移过程的企业数量有限。与所在地区的其他国家相比,生产技术相对落后,仅约45%的花卉种植采用现代农业技术,其中约25%的种植面积为设施栽培。产品收获、加工、储存和包装方式较为落后,鲜花采后质量明显降低。部分不合格的植物品种和农业材料的使用,导致生产效率和产品质量参差不齐。绝大多数出口产品为低价值、易腐烂的鲜切花,有更高的耐储性和附加值的干燥、染色或加工花卉仅占很小的份额。引进国外品种的趋势可能会遇到复杂的版权问题,多数进口品种缺乏恰当的版权保护。

机遇随着人口增长和生活水平提升,越南国内对花卉产品需求日益增加,据预测,越南人口将从2023年的9880万人增长至2030年的1.04亿人。花卉业呈现巨大的增长空间,2022年全球花卉和观赏植物市场估值达402.5亿美元,预计2027年将增长至615.1亿美元。

越南正积极推进参与和融入全球经济,预期关税的降低将使国内生产用的肥料、农药等各类原材料成本降低,从而对花卉生产产生积极影响。此外,新一代自由贸易协议(FTA)内实现公平待遇的承诺为吸引外国直接投资(FDI)进入越南花卉产业创造了良好条件。科技发展和数字化为花卉产业带来了更多机会。物流基础设施的日益发展,将促进更大规模和更高水平的花卉生产与消费。

挑战快速的城市化进程正在缩减农业用地,特别是在大城市,给花卉种植领域带来压力。同时越南面临来自荷兰、肯尼亚和厄瓜多尔等主要花卉生产国的激烈竞争。在国内市场,随着自由贸易协议实施进度表上进口税的减少,本地生产的花卉将遭遇进口产品的竞争。在国际市场,花卉生产者面临欧盟、美国、日本等发达市场日益严格的质量要求和植物检疫壁垒。

气候变化的不可预测性加剧,自然灾害和流行病日趋复杂,自然资源逐渐减少,都对花卉生产力和品质构成威胁。未经授权的品种复制或非法进口用于出口种植的花卉,可能损害越南花卉产品在全球价值链中的商业声誉和竞争力。